: L’industrie navale, sujet d’une grande rencontre organisée par le Professeur Adil HAFIDI ALAOUI")

IMPÔT SUR LES SOCIETES :

Réforme progressive de l’IS sur 4 ans :

* Suppression du barème proportionnel et convergence progressive vers 2 taux normaux de 20% et de 35% (applicables aux entités non financières)

* Revue à la hausse du taux de 37% applicable aux entités financières

Récapitulatif des taux d’IS :

Modalités de calcul des acomptes provisionnels durant la période 2023 à 2026

La loi de finances 2023 prévoit qu’à titre transitoire les acomptes provisionnels dus, au titre de chaque exercice ouvert durant la période allant du 1er janvier 2023 au 31 décembre 2026, sont calculés selon les taux de l’IS applicables audit exercice.

Retenue à la source sur les rémunérations allouées à des tiers

Dispositions en matière de retenue à la source

*Limitation de l’exonération de la retenue à la source sur les dividendes servis par les sociétés installées dans les zones d’accélération industrielle

*Limitation de l’exonération de la retenue à la source sur les dividendes servis par les sociétés ayant le statut CFC

Réduction de l’abattement applicable aux dividendes distribués par les OPCI

Maintien de l’exonération quinquennale pour certaines activités

Institution de provisions pour investissement constituées par les sociétés de services ayant le statut CFC

Exclusion des établissements de crédit et organismes assimilés, des entreprises d’assurance et de réassurance et des intermédiaires d’assurance du bénéfice de l’exonération de l’IS réservée aux entreprises installées dans les zones d’accélération industrielle

Limitation de l’exclusion des entreprises financières du régime CFC aux établissements de crédit et aux entreprises d’assurance et de réassurance

IMPÔT SUR LES REVENUS :

Revenus salariaux et assimilés

* Relèvement à 25% et à 35% du taux de l’abattement pour frais professionnels et du plafond de cet abattement à 35.000 DH

– 35% pour les personnes dont le revenu brut annuel imposable est inférieur ou égal à 78.000 DH.

– 25% pour les personnes dont le revenu brut annuel imposable est supérieur à 78.000 DH, sans que cette déduction puisse excéder 35.000 DH.

Pour la catégorie professionnelle visée au 159-I-B (Exemple : journalistes, rédacteurs, photographes, artistes dramatiques…), la loi de finances 2023 a relevé le plafond de la déduction de 30.000 DH à 35.000 DH.

* Plafonnement à 1 Million DH du montant total exonéré des indemnités versées en cas de licenciement

Plafond de 1 million DH, le montant total exonéré des indemnités suivantes versées en cas de licenciement :

– Indemnité de licenciement ;

– Indemnité de départ volontaire ;

– Et toute indemnité pour dommages et intérêts accordée en cas de licenciement.

*Prorogation jusqu’au 31 décembre 2026 de l’exonération de l’IR au titre du salaire mensuel brut plafonné à 10.000 DH, versé par les entreprises nouvellement créées.

* Prorogation jusqu’au 31 décembre 2026 de l’exonération de l’IR du salaire versé au titre du premier recrutement

* Exonération des pourboires remis directement aux bénéficiaires sans intervention de l’employeur

* Exclusion des salariés des établissements de crédit et des entreprises d’assurance et de réassurance ayant le statut CFC du bénéfice de l’imposition au taux de 20%

Imposition au taux de 30% des rémunérations versées par les établissements d’enseignement ou de formation professionnelle aux enseignants vacataires

Dispositions en matière de pensions et rentes viagères

* Révision du taux d’abattement applicable en matière de pensions et rentes viagères de 60% à 70%

*Révision du taux d’abattement applicable au capital servi au terme d’un contrat d’assurance retraite

La loi de finances 2023 prévoit un abattement de :

– 70% sur le montant qui ne dépasse pas 168 000 DH et

– 40% pour le surplus.

Avec étalement sur une période maximum de 4 années.

Rachat des cotisations des retraites avant la durée de 8 ans et l’âge de 45 ans

La loi de finances 2023 a introduit deux modifications à ce dispositif :

– La revue à la baisse de l’âge du bénéficiaire en le ramenant de 50 à 45 ans révolus.

– L’imposition au taux de 15% non libératoire et sans étalement du rachat effectué avant la durée de 8 ans ou avant l’âge de 45 ans.

Modification du régime fiscal applicable aux personnes imposées sous le régime de la CPU ou celui de l’Auto-Entrepreneur (AE)

La loi de finances 2023 a soumis à une retenue à la source de 30% la partie du chiffre d’affaires annuel au titre des prestations de services réalisées par les personnes imposées sous le régime de la CPU ou celui de l’AE dont le montant dépasse 80.000 DH réalisées pour le compte d’un même client.

Réaménagement du régime fiscal des profits fonciers

* Exonération en matière de l’IR sur les profits fonciers au titre de la cession d’une habitation principale

Cession d’un immeuble ou partie d’immeuble destiné à son habitation principale depuis au moins 5 ans au jour de ladite cession (au lieu de 6 ans en vigueur avant l’entrée en vigueur de la loi de finances 2023).

* Possibilité de demande de l’avis préalable de l’administration fiscale en matière d’IR au titre des profits fonciers

* Versement, à titre provisoire, de la différence entre 5% du prix de cession et l’IR déclaré en cas de non souscription la déclaration sur la base des éléments de l’attestation de liquidation et en cas d’absence de demande de l’avis de l’administration fiscale

* Réduction de 30% à 20% du taux de l’IR applicable à la première cession d’immeubles non bâtis inclus dans le périmètre urbain

* Redéfinition de la notion de société à prépondérance immobilière

La loi de finances 2023 a remplacé 75% de l’actif brut immobilisé par 50% de l’actif brut.

* Exonération de l’IR, de manière permanente, des profits fonciers réalisés par les personnes physiques suite à l’apport des biens immeubles à l’actif immobilisé d’un OPCI

* Base du profit foncier imposable à retenir en cas de taxation d’office

Base d’imposition est déterminée, dans un premier lieu sur la base des informations et des données dont dispose l’administration. En l’absence desdites informations et données, la base d’imposition est égale au prix de cession diminué de 20%.

Réaménagement du régime fiscal des revenus fonciers

* Imposition en tant que revenus fonciers des produits provenant des bénéfices distribués par les OPCI

* Réinstauration du barème progressif pour l’imposition des revenus fonciers

– Le maintien du mode de recouvrement actuel, soit l’application des taux de 10% et 15% retenus à la source (non libératoires).

– La réinstauration de l’imposition des revenus fonciers aux taux du barème progressif.

Maintien de l’exonération quinquennale pour certaines activités

Voir articles 6-II-B et 247 du Code Général des Impôts

Abrogation du taux d’imposition de 20% applicable à certaines activités

Voir articles 31 et 47-II du Code Général des Impôts

Limitation de l’exonération de la retenue à la source (RAS) sur les dividendes servis par les entreprises installées dans les zones d’accélération industrielle et par celles ayant le statut Casablanca Finance City

La loi de finances 2023 a limité l’exonération de la RAS sur les dividendes servis par les sociétés installées dans les zones d’accélération industrielle (Ex zone franche) et par celles ayant le statut de Casablanca Finance City (CFC) aux seuls dividendes et autres produits de participation similaires de source étrangère servis aux non-résidents.

Cette mesure est applicable aux dividendes et autres produits de participation similaires distribués, provenant des exercices ouverts à compter du 1er janvier 2023.

Réduction du taux de la retenue à la source applicable aux produits des actions, parts sociales et revenus assimilés de 15% à 10% (en tenant compte de la période transitoire 2023 à 2026, tel que détaillé en matière d’IS).

Dispositions relatives aux revenus agricoles

* Elargissement du champ d’application des revenus agricoles

La loi de finances 2023 a étendu la notion de production animale à celle relative à l’apiculture.

* Obligation de dépôt de la déclaration annuelle du revenu global pour les contribuables disposant de revenus agricoles exonérés

* Institution d’acomptes provisionnels à verser par les avocats

-1ère option: Versement spontané d’un acompte de 100 DH auprès du secrétaire-greffier à la caisse du tribunal, pour le compte du receveur de l’administration fiscale

-2ème option: versement spontané, auprès du receveur de l’administration fiscale, d’un acompte provisionnel, par procédé électronique avant l’expiration du mois suivant l’exercice concerné

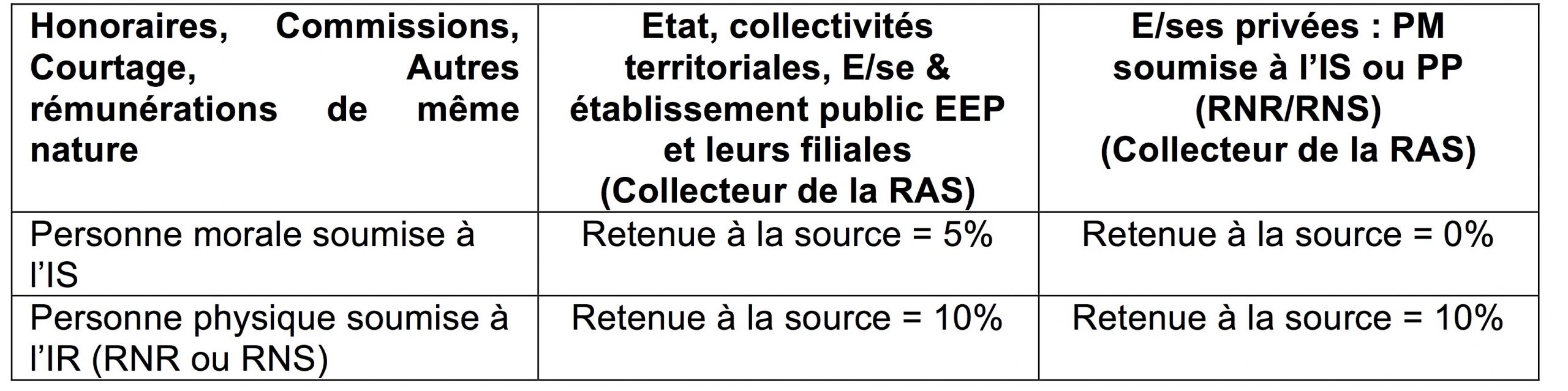

Instauration d’une retenue à la source de 10% sur les honoraires, commissions, courtages et autres rémunérations de même nature

MESURES COMMUNES A L’IS ET A L’IR :

Réduction des taux de la cotisation minimale

Le taux de 0,5% a été ramené à 0,25% avec suppression des taux de 0,4% et 0,6% ainsi que la référence au résultat courant hors amortissement

Le taux de 0,25 % a été ramené à 0,15%

Le taux de 6% applicable aux professions libérales a ramené à 4%.

Déclarations des rémunérations allouées à des tiers

*Déclaration des rémunérations de services servies aux personnes physiques imposées sous le régime de la CPU ou celui de l’Auto-entrepreneur

*Suppression de l’obligation pour les cliniques et établissements assimilés de dépôt de la déclaration annuelle relative aux actes chirurgicaux ou médicaux que les médecins soumis à la taxe professionnelle y effectuent et de la déclaration annuelle relative aux honoraires et rémunérations versés aux médecins soumis à la taxe professionnelle.

Déclaration des produits des actions, parts sociales et revenus assimilés

La loi de finances 2023 complète la déclaration des produits des actions, parts sociales et revenus assimilés en précisant qu’elle doit comporter le montant global des produits distribués et les exercices sur lesquels lesdits produits ont été prélevés.

Mesures concernant les entreprises inactives

* Dispense du contrôle fiscal sous conditions

*Suspension de la procédure de taxation d’office

*Non déduction des achats facturés par ou au nom d’une entreprise inactive

Prorogation du délai du bénéfice de l’abattement de 70% applicable sur la plus-value nette réalisée à l’occasion de la cession des éléments de l’actif immobilisé (commune)

TVA :

Eligibilité des certaines professions libérales au bénéfice de l’exonération de la TVA sans droit à déduction

Prestations de services, effectuées par les personnes physiques, lorsque le chiffre d’affaires annuel est inférieur ou égal à 500.000 DH, dans le cadre de leur profession de :

– Avocats, interprètes, notaires, adels, huissier de justice ;

– Architecte, métreur-vérificateur, géomètre, topographe, arpenteur, ingénieur, conseil, expert en toute matière et comptable agréé ;

– Vétérinaire.

Taxation au taux de 20% des opérations effectuées, dans le cadre de leur profession, par les avocats, interprètes, notaires, adels, huissiers de justice et vétérinaire

Institution des formalités pour l’exonération de l’achat à l’intérieur du matériel agricole

Exonération de la TVA à l’importation des aliments simples destinés à l’alimentation du bétail et des animaux de basse-cour

CONTRIBUTION SOCIALE DE SOLIDARITE SUR LES BENEFICES ET REVENUS :

Mesures spécifiques à la contribution sociale de solidarité CSS sur les bénéfices et revenus

Reconduction de la CSS jusqu’à 2025

DROITS DE TIMBRE :

Extension de la dématérialisation du recouvrement des droits de timbre

TSAV :

Dispense du paiement de la TSAV et annulation d’office des majorations & pénalités pour les véhicules ayant plus de 10 ans d’âge

PROCEDURES ET SANCTIONS :

Modification de la base de calcul des sanctions afférentes à la déclaration des rémunérations allouées à des tiers

Dérogation à la prescription

Echange d’informations autres administrations et organismes publics

AUTRES MESURES :

Aide de l’Etat pour le soutien au logement.